カテゴリー: ‘Q&A 相談例’

法人成りのデメリットには何がありますか?

Q:法人成りのデメリットについて教えてください。

法人成りのデメリットとして代表的なものとしては、以下が挙げられます。

法人成りのデメリットとして代表的なものとしては、以下が挙げられます。

法人住民税の均等割り

個人事業主の場合は、赤字の場合は、年数千円程度の個人住民税の均等割りしか生じませんが、法人の場合は、赤字の場合でも最低7万円(事業年度が12カ月の場合)がかかってきます。

社会保険料の負担

法人は、たとえ役員一人だけの会社であっても、原則として、全国健康保健協会管掌保険と厚生年金に加入する義務があります。そして、常勤社員及び勤務時間が常勤社員の概ね75%以上のパート従業員についても、強制加入となります。上記の社会保険は、国民健康保険及び国民年金と比較すると、その人の収入にもよりますが、保険料が高くなる傾向にあります。会社は従業員の社会保険料の半分を負担しますので、個人事業主時代と比較すると、その分コストが高くなってしまいます。

役員報酬は毎月同額にしなければならない

個人事業主については、自分の稼いだお金は自分の自由に使うことができますが、法人成りをした場合は、会社と個人の財布は明確に分ける必要があります。毎月の給料は、「役員報酬」という形で、会社から社長に支払われることになります。税法では、役員の給料は、毎年、決算日の翌日から3カ月以内に決定した「定期同額給与」しか経費として認めないことになっています。よって、ある月は儲かったからといって、毎月の役員報酬に上乗せして給与を社長に支払った場合には、その上乗せ分は経費としては認められないのです。

配当でオーナー社長がお金を受け取る場合のデメリット

上記のように、役員報酬には「定期同額」という縛りがあるので、オーナー社長の場合は、配当で会社からお金をもらうという方法もあります。但し、配当は法人税計算後の残りの利益から支払われるものであり、法人の経費とはならないというデメリットがあります(役員報酬は会社の経費)。また、お金を受け取るオーナー社長側からすると、配当所得には「配当控除」という一定額配当額から控除できる制度があるものの、役員報酬について適用される「給与所得控除」制度の方が、税金面で有利になることが多い場合がほとんどです。よって、どうしても定期同額よりも多くのお金を社長がもらいたいという場合でも、配当を選択するより、役員報酬の上乗せで支払う方が税金的には有利になるケースが多いといえます。

社長に対する貸付金には利息がかかる

社長が会社からお金を借りる場合には、会社は一定の計算式で算定された利息をとらなければなりません。

その他

・会社名義だと自動車保険があがる。

・インターネットバンキングの手数料は有料の場合が多い(個人は無料がほとんど)

・法務局への登記が必要

・税理士報酬は個人よりも法人の方が高い

法人成りのメリットには何がありますか?

Q:法人成りのメリットについて教えてください。

法人成りのメリットには様々なものがありますが、代表的なメリットとしては以下が挙げられます。

給与所得控除の節税効果

給与所得控除とは、自営業者との課税のバランスを保つために設定されている、サラリーマンの概算経費のことです。法人と個人では適用される税率がことなるため、ケースバイケースですが、会社を設立し、役員報酬として給与をとることで、給与所得控除の所得圧縮効果により、支払う税金が個人事業主時代よりも法人成り後の方が少なくなるケースがありあます。

家族従業員への給与支払による節税効果

所得税は超過累進課税方式のため、所得が大きくなればなるほど、税金が高くなります。個人事業主では家族への給与の支払には専従者の制限がありますが、法人ではこのような制限はありません。よって、法人を作り、家族に働いてもらって、働きに応じた給料を支払うことで、家族トータルで支払う税額負担が小さくなるメリットが法人成りにはあります。

退職金支払による節税効果

個人事業主の場合は、給料や退職金を自分に支払い経費として計上することはできません。また、家族従業員に対しても、「青色専従者給与」以上については、給料を支払えないため、退職金もその範囲を超えると、経費とすることができません。

法人成りをすると、社長である自分に対して給料を支払うことが可能であるのと同様に、退職金を支払って、それを経費として計上することが可能となります。また、家族従業員に対しても、退職金を支払って、経費として計上することが可能となります。

さらに、退職金は、一般的に、長年の働きに報いる功労金的な性格が強いため、税法上、課税される税金計算が非常に優遇されています。

経費の範囲が広がる

法人では、会社名義で借りた社長の自宅が社宅の賃借料として経費となったり、生命保険の保険料が経費となったりと、個人事業主と比べて、認められる経費の範囲が広がります。もちろん、様々な要件を整える必要はありますが、うまく利用することで節税効果を生み出すメリットがあります。

法人の種類には何がありますか?

Q:現在、個人事業主から法人への形態変更を検討中ですが、法人の種類にはどのようなものがあるのか教えてください。

会社の種類

法人成りする場合の会社は、①株式会社、②合同会社(持分会社)、③合名会社(持分会社)、④合資会社(持分会社)の4種類に区分されます。

責任の範囲

①株式会社と②合同会社については、出資者全員が、有限責任となります。すなわち、どれだけ損害が生じたとしても、出資者は自己の出資額を限度としてしか、損害を補填する必要はありません。

一方で、③合名会社は出資者全員が無限責任を負い、④合資会社でも無限責任社員は無限責任を負います。すなわち、会社が負債を返しきれない場合は、会社の債権者に完済するまで、これらの出資者は自己で損失額を補填する必要があります。

法人成りのメリットの1つは、「事業のリスクを個人から分離する」という点にあります。よって、このような観点からすると、法人成りで新たに会社を設立する場合には、①株式会社か②合同会社を選択することが望ましいでしょう。

税金負担

①~④のどの会社形態を選択したとしても、税負担はすべて同様です。

どのタイプを選択するか

上述したとおり、「有限責任」という法人成りのメリットを享受することを考えると、①株式会社か②合同会社が法人成りの際には望ましいといえます。

両者を比較すると、以下のような特徴があります。

①株式会社は、一般的に知名度が高く、また、出資者を新たに増やす場合でも、出資者全員の承認までは不要とすることが可能なので、今後、事業規模をどんどん拡大することを考えている場合は、最も適した会社形態ではないでしょうか。

②合同会社は、株式会社と比較して設立費用が安く設定されています。すなわち、公証人の定款認証(5万円)が不要であり、登録免許税も安い(▲9万円)ため、株式会社と比較して14万円ほどやすく設立が可能なのです。

「合同会社」という名前は株式会社と比較して、対外的な信頼度という意味では、正直落ちてしまいますが、ビジネスをする上で特に問題がない場合や、プライベートな人脈で出資、経営を行い、将来特に新たな出資の予定がないような場合には、お勧めの会社形態です。

確定申告と年末調整の違い

Q:確定申告と年末調整の違いを教えてください。

年末調整は、サラリーマン、つまり給与所得者に限定された制度です。給与以外に所得がない場合には、年末調整で所得税の計算と納税手続が完了するので、確定申告を改めてする必要がなくなります。

但し、給与所得者でも一定の場合は、年末調整の対象とならない人もいます。そして、年末調整の対象とならない人は、確定申告が必要となります。年末調整の対象とならないのは、おおむね以下の通りです。

給与収入が2,000万円を超える人

給与所得者の扶養控除等(異動)申告書を会社に提出していない人

年の中途で退職した人

非居住者

継続して同一の雇用主に雇用されない日雇い労働者 など

確定申告が年末調整と違うのは、給与所得に限定せず、個人のすべての所得を対象としている点です。具体的には、自分で商売をしている場合の所得、不動産賃貸をしている場合の所得、株式や不動産の売却による所得、年金による所得など、あらゆるものが該当します。

このように、給与所得を限定としているか否かが、年末調整と確定申告の違いといえます。

領収書の電子保存について教えてください。

Q:帳簿の基になる領収書について、データで保存すれば足りるという話を聞いたのですが、それについて説明してください。

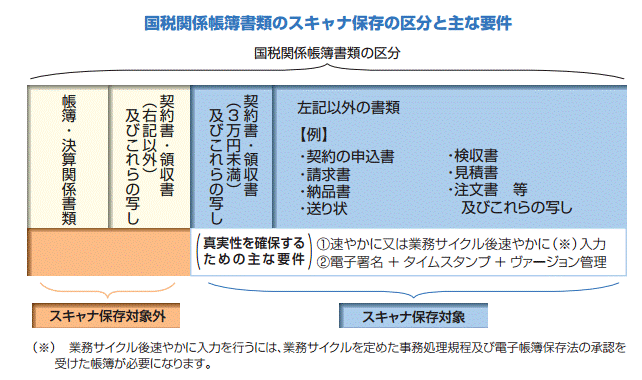

平成17年に電子帳簿保存法が改正され、原本が紙の国税関係書類については、一定の要件の下でスキャナを使用して作成した電子データにより保存することができるようになりました。

また、国税関係帳簿書類のうち、帳簿、決算関係書類、契約書及び領収書について、特に重要な文書であるため引き続き紙により保存が求められているが、それ以外のすべての書類については一定の要件の下、紙の保存に代えてスキャナにて保存することができるようになっています。ここでいう、「すべての書類」は、見積書、納品書、請求書、検収書などが該当することになります。

さらに、契約書や領収書であっても、記載された金額が3万円未満の少額なものについては、スキャナ保存が認められています。

ただし、国税関係書類をスキャナ保存しようとする場合には、スキャナ保存を行う日の3か月前の日までに所轄税務署長に対して申請書を提出し、承認を受けることが必要となるため、注意が必要です。

(国税庁HP パンフレット・手引き「電子帳簿保存方法が改正されました」から抜粋)

消費税の課税事業者になるにはどうすればいいですか?

Q:当社は、この先大きな設備投資を計画していますが、消費税の免税事業者です。消費税の還付を受けるためには、課税事業者であることが必要だと聞きましたが、どうすれば消費税の課税事業者になれますか?

免税事業者が課税事業者となるためには、「課税事業者の選択」を行う必要があります。

課税事業者を選択すれば、基準期間の課税売上高が1000万円以下であっても消費税の納税義務が生じるため、計算した納税額がマイナスであれば還付を受けられます。

課税事業者となるためには、その適用を受けようとする年度初日の前日までに「課税事業者選択届出書」を提出しなければなりません。(その年度が設立事業年度又は事業開始年であれば、その年度の末日まで)

但し一度選択すると2年間は必ず課税事業者となります。1年目は還付だけれども2年目は納付ということもあるため、判断は慎重に行う必要があります。

更に、この課税事業者となる2年間に「調整対象固定資産」に該当する不動産の購入や設備投資を行った場合には、3年目も課税事業者となるため注意が必要です。

この適用を受けることをやめようとする場合には、やめる年度初日の前日までに「課税事業者選択不適用届出書」を提出しなければなりません。

基準期間の課税売上高が1000万円を超えていれば、届出書の有無に関係なく課税事業者となりますが、この選択不適用届出書の提出が無い限り、従前の届出書の効力は生きていますので、後の年度で基準期間の課税売上高が1000万円以下となっても課税事業者のままとなりますから注意が必要です。

消費税の課税事業者とは何ですか?

Q:開業した時点では消費税の支払義務はないと聞きました。それでは、どうなると消費税の支払義務が生じるのか教えてください

消費税の課税事業者かどうかは、主に以下の2つの点で判断することになります。

①基準期間の課税売上高が1000万円を超えるかどうか

②特定期間の課税売上高(又は給与等支払額の合計)が1000万円を超えるかどうか

1.基準期間とは

・前々事業年度が該当します。目安は「2年前」です。

・新規に設立した法人の場合、前々事業年度は未だ設立前ですので、基準期間自体存在しないということになります。基準期間による判定では、当期の納税義務は「無し」となります。

・基準期間が1年でない法人の場合は、原則として、1年相当に換算した金額により判定することとされています。具体的には、基準期間中の課税売上高を、基準期間に含まれる事業年度の月数で割った額に12を掛けて計算した金額により判定します。

・基準期間が1年でない個人事業主の場合は、上記のような計算をせず、基準期間の実際の売上高が1,000万円を超えるかどうかで判定します。

2.特定期間とは

・前事業年度の前半6ヶ月⇒特定期間の目安は「1年前の前半6ヶ月」です。

・前事業年度に設立した法人ですと、その設立1期目が7ヵ月超ある場合は、事業年度開始の日から6ヶ月が特定期間になります。

また、上記の基準期間、特定期間に関わらず、その事業年度の開始の日における資本金の額又は出資の金額が、1,000万円以上である場合は、納税義務は免除されませんのでご注意ください。

さらに、他の会社等の子会社に該当する場合は、別のルールによっても、課税事業者と判定されることがあります。

このほか、「消費税課税事業者選択届出書」を税務署に提出することで、自ら消費税の課税事業者となることもできます。

消費税の還付とは何か教えてください。

Q:消費税の還付とは何か教えてください。

「消費税の還付」の概要を教えてください。

消費税は「預かった消費税」から「支払った消費税」を差引いて計算しますので、「預かった消費税」よりも「支払った消費税」の方が大きければ、差し引きがマイナスになる、つまり支払超過ということで、そのマイナス分が還付されることになります。これが、「消費税の還付」です。

それでは、どのような場合に還付されるのでしょうか?

典型的なのが、設立初年度で売上があまり計上されず経費等の支払いがかさんだ場合や、不動産の購入や多額の設備投資を行った場合です。

但し、消費税を計算して還付となる場合でも、自分が免税事業者であれば、そもそも消費税を納める義務がないため還付も受けられないので注意が必要です。

(例)

【前提】

小売業を営んでいる法人

売上 5,400,000円(税込)

仕入 4,320,000円(税込)

設備投資 32,400,000円(税込)

消費税額 = 預かった消費税400,000-支払った消費税(320,000+2,400,000)=▲2,320,000

→2,320,000円の還付!

開業費の繰延について教えてください。

Q:開業費の繰延について教えてください。

当社では創業1年目ですが事業立ち上げ時ということで、利益がそれほど出ませんでした。そのため、開業までに生じた費用を開業費として繰延べ、来期以降の経費として計上したいのですが、そのような処理は課税上、問題ありませんか。

税務上は開業のために特別に支出する費用のみを繰延べ処理することが可能です。

従って、開業するまでに特別に支出した調査費、広告費、接待費等は繰延資産として計上することができますが、人件費、賃借料、水道光熱費などの経常費用については、特別に支出する費用とは認められませんので、税務上の繰延資産には該当せず、支出した事業年度の損金として計上する必要があります。

法人成りの場合の減価償却資産の引継価額について教えてください。

Q:法人成りの場合の減価償却資産の引継価額について教えてください。

私は個人事業を営んでおりますが、法人成りを検討中です。

現在、事業で使用している店舗や車などの償却資産を引き継いだ場合、法人側の経理ではどのように処理を行えばよろしいでしょうか。

個人事業を法人組織に変更し、その資産を法人に引き継いだ場合は、個人から法人への譲渡(現物出資、事後設立)となり、法人側での取得原価は時価となります。

よって、譲渡価額が不当に高価、又は時価に満たない場合は、引継価額から減算、又は加算することになります。

耐用年数は引継資産の種類に応じて法定耐用年数を適用しますが、中古資産の場合には見積耐用年数によることも可能です。

« Older Entries